Leasing czy kredyt - co się bardziej opłaca?

Zakup nowego samochodu to dla wielu Polaków ważna decyzja finansowa. Stojąc przed wyborem, często zastanawiamy się, która forma finansowania będzie dla nas bardziej opłacalna: leasing samochodowy czy kredyt samochodowy? Leasing i kredyt to dwa najpopularniejsze produkty finansowe wykorzystywane do zakupu pojazdów. W artykule omówimy podstawowe różnice między tymi formami finansowania. Oba rozwiązania mają swoje zalety i wady, dlatego warto je dokładnie przeanalizować, aby podjąć świadomą decyzję. W niniejszym artykule przyjrzymy się szczegółowo każdej z opcji, omawiając ich korzyści, potencjalne ryzyka oraz wskazówki, które mogą pomóc w podjęciu najlepszego wyboru.

Finansowanie samochodu

Finansowanie samochodu to istotny element zarówno dla osób prywatnych, jak i przedsiębiorców, którzy chcą korzystać z nowego pojazdu bez konieczności jednorazowego wydawania dużej sumy pieniędzy. Na rynku dostępne są różne formy finansowania, wśród których najpopularniejsze to kredyt samochodowy oraz leasing. Wybór odpowiedniej opcji zależy od indywidualnych potrzeb, możliwości finansowych oraz planów na przyszłość. W przypadku kredytu samochodowego, kredytobiorca zaciąga zobowiązanie w banku lub instytucji finansowej, a po spłacie wszystkich rat staje się właścicielem pojazdu. Z kolei leasing polega na użytkowaniu samochodu przez określony czas na podstawie umowy z firmą leasingową, przy czym przez cały okres trwania umowy samochód pozostaje własnością firmy leasingowej. Każda z tych form finansowania ma swoje zalety i ograniczenia, dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową oraz potrzeby związane z użytkowaniem samochodu.

Leasing samochodowy - czym jest i jak działa?

Leasing samochodowy to forma finansowania, w której leasingodawca (firma leasingowa) oddaje leasingobiorcy (klientowi) do użytkowania samochód na określony czas i za ustaloną opłatą. W praktyce oznacza to, że leasingobiorca nie staje się właścicielem pojazdu, ale może z niego korzystać na warunkach określonych w umowie leasingowej.

Leasing samochodowy w Polsce cieszy się dużą popularnością, zarówno wśród przedsiębiorców, jak i osób prywatnych. Przedsiębiorcy mogą liczyć na korzyści podatkowe, ponieważ raty leasingowe mogą być zaliczone do kosztów uzyskania przychodu. Dla osób prywatnych leasing to możliwość korzystania z nowego samochodu bez konieczności angażowania dużych środków finansowych na jego zakup.

Leasing konsumencki to rozwiązanie skierowane do osób prywatnych, które chcą sfinansować zakup samochodu bez prowadzenia działalności gospodarczej. Charakteryzuje się minimum formalności, co sprawia, że proces uzyskania finansowania jest szybki i wygodny. Leasing konsumencki pozwala korzystać z auta na elastycznych warunkach, a jednocześnie nie wymaga dużego wkładu własnego, co czyni go atrakcyjną opcją dla szerokiego grona klientów indywidualnych.

Dowiedz się więcej: Co to jest leasing i jak działa?

Rodzaje leasingu

Leasing to popularna forma finansowania zakupu samochodu, która występuje w dwóch głównych wariantach: leasing operacyjny oraz leasing finansowy. Każdy z nich charakteryzuje się innymi zasadami rozliczania, okresem trwania umowy oraz możliwościami wykupu pojazdu po zakończeniu umowy. Wybór odpowiedniego rodzaju leasingu zależy od oczekiwań leasingobiorcy, planowanego czasu użytkowania samochodu oraz preferencji dotyczących własności pojazdu po zakończeniu umowy leasingowej. Zarówno leasing operacyjny, jak i leasing finansowy są dostępne dla przedsiębiorców oraz osób prywatnych, oferując elastyczne warunki dostosowane do różnych potrzeb.

Leasing operacyjny

Leasing operacyjny to najczęściej wybierana forma leasingu w Polsce, zarówno przez firmy, jak i osoby prywatne. W tym modelu firma leasingowa nabywa samochód i przekazuje go leasingobiorcy do użytkowania na określony czas, najczęściej od dwóch do pięciu lat. Leasingobiorca zobowiązany jest do regularnego opłacania rat leasingowych, które są zazwyczaj niższe niż raty kredytowe. Po zakończeniu umowy leasingowej istnieje możliwość wykupu pojazdu lub zwrotu samochodu firmie leasingowej. Leasing operacyjny to rozwiązanie idealne dla tych, którzy chcą korzystać z nowego auta bez konieczności jego zakupu i angażowania dużych środków finansowych na początku umowy.

Leasing operacyjny a koszty

Jednym z głównych atutów leasingu operacyjnego są niższe koszty w porównaniu do kredytu samochodowego. Raty leasingowe są zwykle bardziej atrakcyjne niż raty kredytowe, co pozwala na lepsze zarządzanie budżetem i płynnością finansową. Dodatkowo, w przypadku leasingu operacyjnego leasingobiorca nie ponosi kosztów związanych z utrzymaniem i naprawami samochodu, ponieważ często są one po stronie firmy leasingowej. Dzięki temu całkowite wydatki związane z użytkowaniem pojazdu mogą być niższe, a korzystanie z nowego samochodu staje się bardziej dostępne dla szerokiego grona klientów.

Leasing finansowy

Leasing finansowy to rozwiązanie skierowane do osób i firm, które planują korzystać z samochodu przez dłuższy czas i są zainteresowane jego wykupem po zakończeniu umowy leasingowej. W tym modelu leasingobiorca spłaca wartość pojazdu w ratach przez określony czas, a po zakończeniu umowy leasingowej ma możliwość przejęcia samochodu na własność. Leasing finansowy wiąże się z wyższymi kosztami niż leasing operacyjny, jednak daje większą swobodę w dysponowaniu pojazdem po zakończeniu umowy. To dobre rozwiązanie dla tych, którzy chcą stopniowo spłacać samochód i docelowo stać się jego właścicielem, nie angażując od razu całej kwoty potrzebnej na zakup auta.

Kredyt samochodowy - jak działa?

Kredyt samochodowy to forma finansowania, w której bank lub inna instytucja finansowa udziela pożyczki na zakup samochodu. Kredytobiorca staje się właścicielem pojazdu od momentu jego zakupu, a samochód stanowi zabezpieczenie kredytu. W przypadku niewywiązania się z umowy kredytowej, bank ma prawo do przejęcia pojazdu.

Banki oferują kredyty samochodowe jako jeden z podstawowych produktów finansowych przeznaczonych do finansowania zakupu pojazdów. Aby uzyskać taki kredyt, konieczne jest przedstawienie odpowiednich dokumentów finansowych, takich jak zaświadczenia o dochodach czy wyciągi z konta. Banki dokładnie oceniają zdolność kredytową klienta, sprawdzając go w bazach dłużników, takich jak BIK, KRD czy BIG. Wynik tej oceny ma kluczowe znaczenie dla decyzji o przyznaniu finansowania.

Oblicz za darmo wysokość raty leasingowej

Zalety leasingu samochodowego

Leasing samochodowy ma duże znaczenie dla przedsiębiorstw, zwłaszcza w kontekście zarządzania kosztami, optymalizacji podatkowej oraz utrzymania płynności finansowej. Pozwala on firmom elastycznie zarządzać budżetem i efektywnie planować wydatki.

Leasing samochodowy oferuje szereg korzyści, które sprawiają, że jest on atrakcyjną opcją finansowania dla wielu osób. Oto najważniejsze z nich:

Brak potrzeby angażowania dużych środków finansowych

Leasing pozwala na korzystanie z nowego samochodu bez konieczności angażowania własnych środków finansowych w całości na jego zakup, dzięki czemu środki finansowe można przeznaczyć na inne cele. Wymagany wkład własny jest zazwyczaj znacznie niższy niż w przypadku kredytu samochodowego.

Elastyczność umowy

Leasingodawcy oferują różnorodne warunki umów, które można dostosować do indywidualnych potrzeb klienta. Leasing zapewnia większą elastyczność w zakresie dostosowania warunków umowy do potrzeb klienta, co wyróżnia go na tle innych form finansowania. Możliwość wyboru długości umowy, wysokości rat oraz opcji wykupu pojazdu po zakończeniu leasingu sprawia, że leasing jest bardzo elastycznym rozwiązaniem.

Korzyści podatkowe dla przedsiębiorców

Przedsiębiorcy mogą zaliczyć raty leasingowe do kosztów uzyskania przychodu, co obniża podstawę opodatkowania i prowadzi do zmniejszenia obciążeń podatkowych.

Wady leasingu samochodowego

Leasing wiąże się z pewnymi ograniczeniami, które należy wziąć pod uwagę przed podjęciem decyzji.

Mimo licznych zalet, leasing samochodowy ma także swoje wady, które warto wziąć pod uwagę przed podjęciem decyzji.

Brak własności pojazdu

Podstawową wadą leasingu jest fakt, że leasingobiorca nie staje się właścicielem samochodu, co oznacza, że do końca trwania umowy nie przysługują mu prawa własności do pojazdu. Umowa leasingowa szczegółowo reguluje warunki użytkowania auta, okres trwania leasingu oraz zasady ewentualnego wykupu pojazdu po zakończeniu umowy, dlatego po jej zakończeniu leasingobiorca musi podjąć decyzję o wykupie pojazdu lub jego zwrocie.

Ograniczenia w użytkowaniu

Leasingodawcy często wprowadzają ograniczenia dotyczące użytkowania samochodu, takie jak limit kilometrów czy konieczność korzystania z określonych serwisów. Dodatkowo, bardzo często wymagają wykupienia polisy AC na leasingowany pojazd, aby zabezpieczyć się na wypadek kolizji, kradzieży lub innych szkód. Przekroczenie tych limitów może wiązać się z dodatkowymi kosztami.

Dodatkowe opłaty

Umowy leasingowe mogą zawierać różne dodatkowe opłaty, takie jak opłata za wydanie decyzji leasingowej, opłaty manipulacyjne czy koszty związane z wcześniejszym rozwiązaniem umowy.

Zalety kredytu samochodowego

Kredyt na samochód jest jedną z najpopularniejszych form finansowania pojazdów.

Kredyt samochodowy również posiada szereg zalet, które sprawiają, że jest atrakcyjną opcją dla osób chcących sfinansować zakup pojazdu.

Warto zaznaczyć, że w przypadku kredytu gotówkowego środki można przeznaczyć na dowolny cel, natomiast kredyt samochodowy jest przeznaczony wyłącznie na zakup pojazdu, co wpływa na elastyczność wykorzystania środków.

Podsumowując, kredyt na samochód może być lepszym rozwiązaniem dla osób, które chcą mieć pełną kontrolę nad pojazdem.

Pełna własność pojazdu

Największą zaletą kredytu samochodowego jest fakt, że kredytobiorca staje się właścicielem samochodu od momentu jego zakupu. Oznacza to, że może swobodnie decydować o jego użytkowaniu, sprzedaży czy modyfikacjach. Po spłacie kredytu samochód staje się własnością kredytobiorcy, a przedsiębiorca staje się właścicielem pojazdu i uzyskuje pełne prawo do dysponowania nim.

Brak ograniczeń w użytkowaniu

W przeciwieństwie do leasingu, kredyt samochodowy nie wprowadza żadnych ograniczeń dotyczących użytkowania pojazdu. Kredytobiorca może korzystać z samochodu według własnych potrzeb, bez obaw o przekroczenie limitów kilometrów czy konieczność serwisowania w określonych punktach.

Możliwość negocjacji warunków kredytu

Kredytobiorcy mają możliwość negocjowania warunków kredytu, takich jak wysokość oprocentowania, długość okresu kredytowania czy wysokość rat. Warunki kredytu zależą jednak od oceny zdolności kredytowej klienta, która wpływa na dostępność finansowania oraz ostateczne warunki umowy. Dzięki temu można dostosować kredyt do indywidualnych potrzeb i możliwości finansowych.

Wady kredytu samochodowego

Podobnie jak leasing, kredyt samochodowy ma również swoje wady, które warto wziąć pod uwagę przed podjęciem decyzji. Spłata kredytu wymaga regularnych płatności przez cały okres umowy.

W przypadku kredytu samochodowego nieterminowa spłata może skutkować utratą pojazdu.

Wyższe koszty początkowe

Kredyt samochodowy zazwyczaj wymaga wyższego wkładu własnego niż leasing, co może stanowić problem dla osób, które nie dysponują dużymi oszczędnościami. Dodatkowo, kredyty samochodowe często dotyczą zakupu nowych aut, co również wpływa na wysokość wymaganego wkładu własnego.

Ryzyko utraty pojazdu

W przypadku niewywiązania się z umowy kredytowej, bank ma prawo do przejęcia pojazdu, co może być dużym problemem dla kredytobiorcy. Prawa własności pojazdu są określone w umową kredytową. Dodatkowo, samochód stanowi zabezpieczenie kredytu, co oznacza, że w przypadku jego sprzedaży przed spłatą kredytu, konieczne będzie uzyskanie zgody banku.

Ograniczona elastyczność

Kredyt samochodowy nie oferuje takiej elastyczności jak leasing, jeśli chodzi o warunki umowy. Jednak kredytobiorca ma możliwość rozłożenia spłaty na dłuższy okres, co może obniżyć wysokość miesięcznych rat. Kredytobiorca jest zobowiązany do spłaty określonej kwoty w określonym czasie, co może być trudne w przypadku nagłych zmian sytuacji finansowej.

Darmowy kalkulator miesięcznych rat za leasing

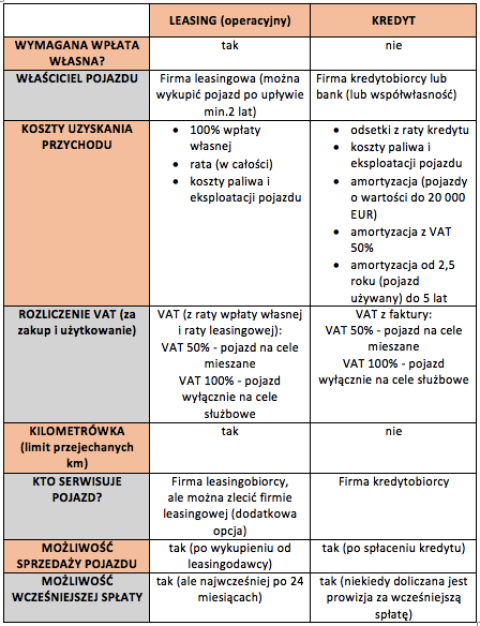

Leasing samochodowy czy kredyt samochodowy - Porównanie

Decyzja o wyborze między kredyt czy leasing zależy od indywidualnych potrzeb i sytuacji finansowej. Wybór między leasingiem samochodowym a kredytem samochodowym zależy od wielu czynników, takich jak sytuacja finansowa, potrzeby użytkowe, preferencje dotyczące własności pojazdu oraz możliwości rozłożenia spłaty na raty. Oba rozwiązania mają swoje zalety i wady, dlatego warto dokładnie przeanalizować każdą opcję przed podjęciem decyzji.

Leasing auta jest szczególnie korzystny dla przedsiębiorców prowadzących działalność gospodarczą, a także dla osób prywatnych. Leasing samochodu może być lepszym wyborem dla osób, które chcą korzystać z nowego samochodu bez konieczności angażowania dużych środków finansowych na jego zakup oraz dla przedsiębiorców, którzy chcą skorzystać z korzyści podatkowych. Z kolei kredyt samochodowy będzie bardziej odpowiedni dla tych, którzy cenią sobie pełną własność pojazdu i brak ograniczeń w jego użytkowaniu. Warto dodać, że leasing samochodu może być dostępny już od pierwszego dnia prowadzenia działalności gospodarczej, co pozwala przedsiębiorcom szybko rozpocząć użytkowanie pojazdu w firmie.

Warto również pamiętać, że decyzja o wyborze formy finansowania powinna być uzależniona od indywidualnych potrzeb i możliwości finansowych. Przed podjęciem decyzji, warto skonsultować się z doradcą finansowym, który pomoże ocenić, która opcja będzie bardziej opłacalna w danym przypadku. Przedsiębiorca może skorzystać z różnych form finansowania aut, a rata leasingowa i rata kredytowa są kluczowymi elementami porównania. Osoby prywatnej i osoby prywatne również mają dostęp do obu form finansowania pojazdów.

Podsumowanie

Leasing samochodowy i kredyt samochodowy to dwie popularne formy finansowania zakupu samochodu w Polsce. Kredyty i leasing to najczęściej wybierane opcje finansowania aut w Polsce, oferując różne warunki spłaty i dostępność, co czyni je atrakcyjnymi dla szerokiego grona klientów. Oba rozwiązania mają swoje zalety i wady, dlatego warto dokładnie przeanalizować każdą opcję przed podjęciem decyzji. Leasing samochodowy oferuje elastyczność umowy, brak potrzeby angażowania dużych środków finansowych oraz korzyści podatkowe dla przedsiębiorców, ale wiąże się z brakiem własności pojazdu i pewnymi ograniczeniami w jego użytkowaniu. Kredyt samochodowy zapewnia pełną własność pojazdu i brak ograniczeń w jego użytkowaniu, ale wymaga wyższego wkładu własnego i niesie ryzyko utraty pojazdu w przypadku niewywiązania się z umowy kredytowej.

Ostateczny wybór między leasingiem a kredytem powinien być uzależniony od indywidualnych potrzeb, sytuacji finansowej oraz preferencji dotyczących własności pojazdu. Bez względu na wybór, warto dokładnie zapoznać się z warunkami umowy i skonsultować się z doradcą finansowym, aby podjąć najlepszą możliwą decyzję.