Leasing operacyjny czy leasing finansowy?

Leasing jest jedną z najpopularniejszych form finansowania dla firm w Polsce. Umożliwia on przedsiębiorcom korzystanie z potrzebnych zasobów, takich jak samochody, maszyny czy sprzęt komputerowy, bez konieczności ich natychmiastowego zakupu. Leasing można podzielić na dwie główne kategorie: leasing operacyjny i leasing finansowy. W niniejszym artykule przyjrzymy się różnicom między nimi, ich zaletom, wadom oraz zastosowaniom w różnych branżach.

Czym jest leasing?

Leasing to umowa między leasingodawcą (firmą leasingową) a leasingobiorcą (przedsiębiorcą), w której leasingodawca przekazuje leasingobiorcy prawo do korzystania z określonego przedmiotu na określony czas w zamian za ustalone raty leasingowe. Firma leasingowa jest właścicielem przedmiotu leasingu, odpowiada za jego udostępnienie oraz obsługuje wszelkie formalności związane z leasingiem. To rozwiązanie pozwala firmom na elastyczne zarządzanie swoimi finansami i dostęp do potrzebnych zasobów bez dużych inwestycji kapitałowych, a umowę leasingową reguluje szczegółowo relacje między firmą leasingową a leasingobiorcą.

Leasing operacyjny - definicja i cechy

Czym polega leasing operacyjny? W przypadku leasingu operacyjnego przedmiot umowy pozostaje przez cały okres trwania umowy własnością firmy leasingowej, a leasingobiorca korzysta z niego na zasadach najmu. Przedmiot umowy nie wchodzi do składników majątkowych leasingobiorcy, lecz pozostaje w składnikach majątkowych leasingodawcy, który dokonuje jego amortyzacji. Umowa leasingu operacyjnego reguluje szczegółowo zasady korzystania z przedmiotu oraz obowiązki wobec firmy leasingowej, w tym konieczność zwrotu sprzętu po zakończeniu umowy lub możliwość wykupu po wartości rynkowej. Czynsz inicjalny, czyli opłata początkowa, może być zaliczony do kosztów uzyskania przychodu przez przedsiębiorcę.

Korzyści z leasingu operacyjnego

- Brak konieczności amortyzacji: Leasing operacyjny nie wymaga księgowania przedmiotu jako aktywo, co oznacza brak obowiązku jego amortyzacji.

- Niższe raty leasingowe: Raty leasingowe są zazwyczaj niższe niż w przypadku leasingu finansowego, co jest korzystne dla firm o ograniczonych zasobach finansowych. Dodatkowo opłata wstępna (czynsz inicjalny) może być zaliczona do kosztów uzyskania przychodu już w miesiącu jej poniesienia, co pozwala na szybsze rozliczenie podatkowe. Leasing operacyjny umożliwia także optymalizację podatkową poprzez zaliczanie rat i opłaty wstępnej do kosztów uzyskania przychodu.

- Płynność finansowa: Leasing operacyjny pozwala zachować płynność finansową firmy dzięki rozłożeniu kosztów na raty i uniknięciu dużych jednorazowych wydatków.

- Elastyczność: Po zakończeniu umowy leasingobiorca ma kilka opcji - może przedłużyć umowę, wykupić przedmiot lub go zwrócić.

- W trakcie trwania umowy leasingowej przedsiębiorca może regularnie rozliczać wydatki eksploatacyjne jako koszty uzyskania przychodu, co dodatkowo wpływa na korzystne rozliczenia podatkowe.

- Wybór leasingu operacyjnego jest szczególnie korzystny w przypadku krótkiego okresu leasingu lub wynajmu długoterminowego, gdy firma chce regularnie wymieniać sprzęt na nowszy bez konieczności inwestowania własnych środków.

Wady leasingu operacyjnego

- Wyższe koszty długoterminowe: W perspektywie długoterminowej leasing operacyjny może być droższy niż leasing finansowy ze względu na niższe raty miesięczne, ale wyższe koszty całkowite. Po zakończeniu leasingu przedmiot umowy wraca do firmy leasingowej, chyba że leasingobiorca zdecyduje się na wykup.

- Brak własności: Przedmiot umowy pozostaje własnością leasingodawcy, co może ograniczać swobodę użytkowania. Brak własności oznacza konieczność zwrotu przedmiotu umowy firmie leasingowej po zakończeniu leasingu.

Leasing finansowy - definicja i cechy

Leasing finansowy to forma finansowania, która polega na tym, że leasingobiorca korzysta z przedmiotu umowy na podstawie umowy leasingu, a po zapłacie ostatniej raty staje się właścicielem przedmiotu leasingu automatycznie, bez dodatkowych formalności po stronie leasingodawcy. Czym polega leasing finansowy i czym różni leasing operacyjny od finansowego? W leasingu finansowym przedsiębiorca może wprowadzić przedmiot umowy do ewidencji środków trwałych i dokonywać odpisów amortyzacyjnych, dzięki czemu przedmiot umowy staje się składnikiem majątkowym leasingobiorcy. Do kosztów uzyskania przychodu można zaliczyć część odsetkową raty leasingowej oraz odpisy amortyzacyjne, a podatek VAT od całej wartości przedmiotu leasingu jest płatny na początku umowy – stawka VAT zależy od rodzaju przedmiotu.

Leasing finansowy jest często wybierany w przypadku samochodów osobowych wykorzystywanych w działalności gospodarczej, zwłaszcza gdy przedsiębiorca chce szybko odliczyć VAT i rozliczać amortyzację samochodu w kosztach uzyskania przychodu. Czas trwania umowy leasingu finansowego jest elastyczny, ale okres trwania umowy wpływa na warunki wykupu i rozliczenia podatkowe. W porównaniu do kredytu bankowego, leasing finansowy umożliwia podobny wpis do ewidencji środków trwałych oraz korzystanie z amortyzacji. Umowy leasingu finansowego oraz umów leasingowych regulują szczegółowo warunki wykupu, rozliczeń podatkowych i okresu trwania umowy. Leasing finansowy jest korzystny dla firm, które chcą rozliczać amortyzację samochodu i uzyskiwać korzyści podatkowe, a w przypadku leasingu finansowego po zapłacie ostatniej raty przedsiębiorca staje się właścicielem przedmiotu leasingu automatycznie.

Korzyści z leasingu finansowego

- Przejście własności: Po zakończeniu umowy przedmiot leasingu staje się własnością leasingobiorcy i jest wpisywany do ewidencji środków trwałych jako składnik majątkowy leasingobiorcy, co daje większą swobodę w jego użytkowaniu.

- Korzyści podatkowe: W leasingu finansowym można odliczyć podatek VAT od całej wartości przedmiotu leasingu już na początku umowy, a stawka VAT zależy od rodzaju przedmiotu. Do kosztów uzyskania przychodu zalicza się część odsetkową raty leasingowej oraz odpisy amortyzacyjne. Leasing finansowy jest szczególnie korzystny w przypadku samochodów osobowych wykorzystywanych w działalności gospodarczej, ponieważ umożliwia amortyzację samochodu i rozliczanie kosztów w uzyskaniu przychodów oraz podatku VAT.

- Długoterminowe oszczędności: W dłuższej perspektywie leasing finansowy może być tańszy niż operacyjny, gdyż leasingobiorca staje się właścicielem przedmiotu po zakończeniu umowy.

Wady leasingu finansowego

- Wyższe raty leasingowe: Raty leasingowe w leasingu finansowym są zazwyczaj wyższe niż w leasingu operacyjnym. Dodatkowo, leasing finansowy może być mniej korzystny w przypadku krótkiego okresu leasingu, ponieważ wiąże się z wyższymi kosztami początkowymi.

- Obowiązek amortyzacji: Przedmiot leasingu musi być amortyzowany, co zwiększa obciążenia księgowe dla firmy. Warto również pamiętać, że własność przedmiotu leasingu przechodzi na leasingobiorcę dopiero po zapłacie ostatniej raty.

Oszacuj wysokość raty leasingowej za pomocą prostego kalkulatora

Leasing operacyjny czy leasing finansowy - co wybrać?

Wybór pomiędzy leasingiem operacyjnym a finansowym, czyli leasing operacyjny a finansowy, zależy od wielu czynników, takich jak potrzeby firmy, rodzaj leasingowanego przedmiotu oraz planowany czas jego użytkowania. Kluczowe różnice, które różni leasing operacyjny od finansowego, to okres trwania umowy, sposób rozliczania kosztów oraz przejęcia własności przedmiotu po zakończeniu umowy. Okres trwania umowy i czas trwania umowy są kluczowe dla wyboru odpowiedniej formy leasingu, ponieważ wpływają na warunki finansowe, korzyści podatkowe oraz możliwość wykupu przedmiotu. Obie formy leasingu umożliwiają optymalizację podatkową, jednak w różny sposób – leasing operacyjny często pozwala na szybsze zaliczenie rat leasingowych do kosztów uzyskania przychodu, natomiast leasing finansowy umożliwia odpisy amortyzacyjne. Leasing operacyjny jest bardziej elastyczny i korzystny podatkowo, ale nie daje możliwości wykupu przedmiotu. Leasing finansowy natomiast pozwala na długoterminowe korzystanie z przedmiotu z opcją jego wykupu, ale wymaga ujęcia go w bilansie firmy.

Przykłady zastosowania

- Małe firmy i startupy: Dla małych firm i startupów, które mają ograniczone zasoby finansowe, leasing operacyjny może być bardziej korzystny ze względu na niższe raty i brak konieczności amortyzacji. W przypadku samochodów osobowych wykorzystywanych w działalności gospodarczej, leasing operacyjny pozwala na elastyczne zarządzanie flotą oraz optymalne rozliczanie kosztów uzyskania przychodu.

- Duże przedsiębiorstwa: Dla dużych firm, które planują długoterminowe użytkowanie przedmiotu umowy, leasing finansowy może być lepszym wyborem ze względu na korzyści związane z przejściem własności i optymalizacją podatkową. Leasing finansowy jest szczególnie korzystny przy zakupie samochodów osobowych na potrzeby działalności gospodarczej, umożliwiając pełne wykorzystanie amortyzacji oraz odliczeń podatkowych związanych z użytkowaniem samochodów osobowych.

Korzyści podatkowe leasingu

Zarówno leasing operacyjny, jak i finansowy oferują korzyści podatkowe oraz możliwości optymalizacji podatkowej. W leasingu operacyjnym raty leasingowe, czynsz inicjalny (opłata wstępna) oraz wydatki eksploatacyjne mogą być zaliczane do kosztów uzyskania przychodu, co obniża podstawę opodatkowania. Podatek VAT w leasingu operacyjnym jest rozliczany w trakcie trwania umowy wraz z ratami. W leasingu finansowym natomiast podatek VAT od całej wartości przedmiotu leasingu jest płatny na początku umowy, a stawka VAT zależy od rodzaju przedmiotu. W tym przypadku do kosztów uzyskania przychodów zalicza się odpisy amortyzacyjne oraz część odsetkową raty leasingowej, a także wydatki eksploatacyjne. Wybór odpowiedniej formy leasingu ma kluczowe znaczenie dla optymalizacji podatkowej firmy i może znacząco wpłynąć na jej sytuację finansową.

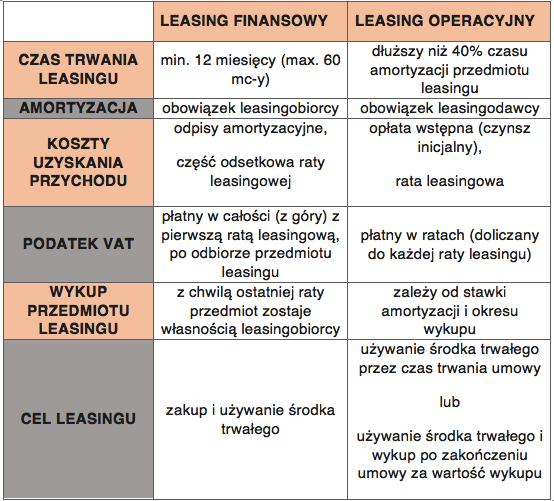

Poniżej, w graficznej formie przedstawiamy porównanie najważniejszych aspektów dla leasingu finansowego i operacyjnego.

Procedura uzyskania leasingu

Krok 1: Ocena potrzeb firmy

Pierwszym krokiem w procesie uzyskania leasingu jest dokładna ocena potrzeb firmy. Przedsiębiorstwo powinno określić, jaki sprzęt jest niezbędny do prowadzenia działalności oraz jaki rodzaj leasingu będzie najkorzystniejszy.

Krok 2: Wybór leasingodawcy

Na rynku polskim działa wiele firm leasingowych, oferujących różnorodne warunki umów. Warto porównać oferty kilku leasingodawców, zwracając uwagę na wysokość rat, długość umowy, warunki wykupu oraz dodatkowe koszty.

Krok 3: Przygotowanie dokumentów

Procedura ubiegania się o leasing wymaga przygotowania odpowiednich dokumentów. Nowa firma musi przedstawić m.in. dokumenty rejestrowe, sprawozdania finansowe oraz informacje o planowanej inwestycji. Dobrze przygotowany wniosek zwiększa szanse na pozytywną decyzję leasingodawcy.

Kompletność dokumentów jest niezbędna do zawarcia umowy leasingu na korzystnych warunkach.

Krok 4: Negocjacje warunków umowy

Warunki umowy leasingowej często podlegają negocjacjom. Firma powinna dążyć do uzyskania jak najkorzystniejszych warunków, takich jak niższe raty, dłuższy okres leasingu czy możliwość wcześniejszego wykupu przedmiotu. Warto także zwrócić uwagę na zapisy dotyczące ewentualnych kar umownych.

Warunki umów leasingowych często podlegają negocjacjom, co pozwala dostosować je do indywidualnych potrzeb firmy.

Przeczytaj też: Leasing samochodu osobowego.

Kiedy warto wybrać leasing operacyjny?

Leasing operacyjny jest optymalnym wyborem dla firm, które potrzebują elastyczności i nie chcą obciążać swojego bilansu dodatkowymi aktywami. Często jest wybierany jako alternatywa dla wynajmu długoterminowego, oferując podobną elastyczność i możliwość regularnej wymiany sprzętu. Jest to szczególnie korzystne dla przedsiębiorstw, które potrzebują sprzętu lub pojazdów na krótki okres i planują regularną wymianę na nowsze modele. Firmy działające w dynamicznych branżach, gdzie technologia szybko się zmienia, mogą skorzystać na leasingu operacyjnym, unikając problemów związanych z przestarzałym sprzętem. Leasing operacyjny pozwala również na lepsze zarządzanie kosztami operacyjnymi, ponieważ raty leasingowe są w całości kosztem uzyskania przychodu. Jest to idealne rozwiązanie dla firm, które chcą minimalizować ryzyko związane z własnością i konserwacją sprzętu, przerzucając te obowiązki na leasingodawcę.

Kiedy warto wybrać leasing finansowy?

Leasing finansowy jest szczególnie korzystny dla firm, które planują długoterminowe inwestycje w aktywa i chcą stać się ich właścicielami po zakończeniu umowy leasingowej. Ten rodzaj leasingu jest idealny dla przedsiębiorstw, które potrzebują sprzętu lub maszyn na stałe i chcą je amortyzować w bilansie firmy. Leasing finansowy pozwala także na odliczenie VAT od całej wartości przedmiotu leasingu już na początku umowy, co jest korzystne dla firm planujących długoterminowe inwestycje. Dzięki leasingowi finansowemu, firma może równomiernie rozłożyć koszty zakupu na dłuższy okres, co jest korzystne z punktu widzenia zarządzania płynnością finansową. Dodatkowo, leasing finansowy jest atrakcyjny dla firm, które chcą korzystać z korzyści podatkowych związanych z amortyzacją przedmiotu leasingu. Warto także rozważyć leasing finansowy, jeśli firma oczekuje, że leasingowany sprzęt będzie miał długą żywotność i po zakończeniu umowy nadal będzie użyteczny i wartościowy.

Oblicz ratę leasingu z pomocą naszego kalkulatora

Opinie ekspertów na temat leasingu

Eksperci finansowi podkreślają, że leasing jest korzystnym rozwiązaniem dla firm, które chcą szybko się rozwijać. Jak zauważa Jan Kowalski, specjalista ds. finansowania przedsiębiorstw, “leasing pozwala firmom na elastyczne zarządzanie zasobami i szybki dostęp do niezbędnych środków trwałych, co jest kluczowe dla dynamicznie rozwijających się przedsiębiorstw”. Z kolei Maria Nowak, doradca podatkowy, zwraca uwagę na korzyści podatkowe związane z leasingiem: “Raty leasingowe można zaliczyć w koszty uzyskania przychodu, co pozwala na optymalizację podatkową i lepsze zarządzanie finansami firmy. Leasing, zarówno operacyjny, jak i finansowy, jest skutecznym narzędziem optymalizacji podatkowej, umożliwiającym przedsiębiorstwom obniżenie podstawy opodatkowania oraz minimalizację zobowiązań podatkowych.”

Podsumowanie

Leasing operacyjny i finansowy to dwa różne, ale równie korzystne rozwiązania dla firm, które chcą rozwijać swoją działalność. Wybór między nimi zależy od indywidualnych potrzeb i strategii przedsiębiorstwa. Leasing operacyjny jest bardziej elastyczny i korzystny podatkowo, podczas gdy leasing finansowy daje możliwość wykupu przedmiotu leasingu i jest odpowiedni dla długoterminowych inwestycji. Niezależnie od wybranej formy leasingu, ważne jest dokładne przeanalizowanie potrzeb firmy, porównanie ofert leasingodawców oraz staranne przygotowanie dokumentów. Wybór odpowiedniej formy leasingu może znacząco wpłynąć na płynność finansową i korzyści podatkowe twojej firmy. Dzięki temu leasing może stać się kluczowym elementem strategii rozwoju przedsiębiorstwa, umożliwiając mu dynamiczny wzrost i konkurencyjność na rynku.