Leasing operacyjny a leasing finansowy

Który leasing jest lepszym rozwiązaniem - operacyjny czy finansowy (kapitałowy)? Wielu przedsiębiorców, którzy wcześniej z leasingiem mieli niewiele do czynienia, nie wie, co wybrać. Tymczasem o wyborze w tym przypadku powinny decydować przede wszystkim kwestie podatkowe, rachunkowo-księgowe, a także inne, związane z prowadzoną działalnością. Przykładowo - nie dla każdej firmy istotne jest uwzględnienie przedmiotu leasingu w środkach trwałych, podczas gdy dla innych firm ma to spore znaczenie.

Polscy przedsiębiorcy mają do wyboru spośród dwóch opcji: leasing operacyjny i finansowym. Definicje te określane są głównie przepisami podatkowymi, choć ostateczny wybór należy wyłącznie do korzystającego z umowy leasingowej. Wybór konkretnej formy finansowania wynika z potrzeb rozliczania kosztów podatkowych oraz długości okresu, na jaki przewidywana jest umowa leasingowa.

Wyprzedaż rocznika 2023 już trwa! Sprawdź gdzie znajdziesz największe rabaty

Warto też zwrócić uwagę na fakt, że w Polsce istnieje pewna nieścisłość związana z traktowaniem leasingu z perspektywy rachunkowej i podatkowej. Każda umowa leasingu operacyjnego pod względem rachunkowym może być nią też w ujęciu podatkowym. Natomiast zdecydowana większość umów rachunkowych traktowana jest jako finansowe pod względem podatkowym. Z czego to wynika i dlaczego taki stan prawny funkcjonuje? To przede wszystkim konsekwencja historii rozwoju rynku leasingowego w Polsce, który przypadał na czasy burzliwej transformacji i braku odpowiednich uregulowań podatkowych.

Oszacuj wysokość raty leasingowej za pomocą prostego kalkulatora

Co wybrać?

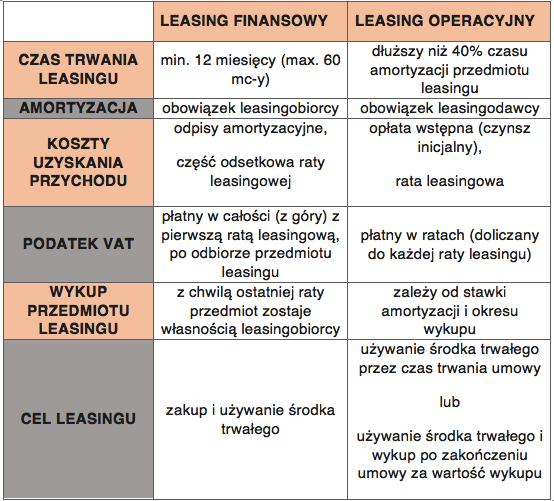

Decydując się na leasing finansowy, podatnik musi mieć świadomość, że przedmiot leasingu zostanie zaliczony do majątku leasingobiorcy, więc (odwrotnie niż w przypadku leasingu operacyjnego) to na nim spoczywa obowiązek dokonywania odpisów amortyzacyjnych. Ponadto, do kosztów uzyskania przychodów korzystający może jedynie zaliczyć część odsetkową raty leasingowej. Podatek VAT natomiast należy opłacić w całości z góry przy pierwszej racie tuż po odbiorze przedmiotu. Nie każda firma może sobie na to pozwolić. Trzeba również podkreślić, że Klient staje się właścicielem przedmiotu leasingu automatycznie po dokonaniu ostatniej raty.

W przypadku leasingu operacyjnego przedmiot leasingu jest zaliczany do majątku leasingodawcy (przykładowo - firmy leasingowej). Z tego też tytułu obowiązek dokonywania odpisów amortyzacyjnych spoczywa na leasingodawcy. Leasingobiorca nie może amortyzować środka trwałego, który jest przedmiotem umowy. Natomiast do kosztów uzyskania przychodu leasingobiorcy zalicza się raty leasingowe (z uwzględnieniem podatku VAT oraz czynszu inicjalnego, czyli opłaty wstępnej). Suma określonych w umowie opłat, pomniejszona o należny podatek VAT, odpowiadać musi co najmniej wartości początkowej środków trwałych. Po zakończeniu okresu trwania umowy leasingobiorca ma prawo do wykupu użytkowanego przez siebie przedmiotu.

Poniżej, w graficznej formie przedstawiamy porównanie najważniejszych aspektów dla leasingu finansowego i operacyjnego.

Według nieoficjalnych statystyk, około 80% wszystkich umów zawieranych w Polsce to umowy leasingu operacyjnego. Głównym powodem jest to, że zwykle daje on bowiem największe korzyści podatkowe niż leasing finansowy. Dodatkowo, jest bardzo prosty w rozliczeniach podatkowych (pierwsza rata oraz wpłaty są w całości wliczane w koszty), a także jest możliwość płacenia i rozliczana podatku VAT wraz z ratami.

Powszechnie obserwuje się, że same firmy leasingowe też wolą udzielać leasingu operacyjnego. To w zasadzie domyślna forma finansowania podczas sporządzania ofert przez leasingodawców. Bywają przypadki, kiedy rzeczywiście można zastanawiać się pomiędzy wyborem leasingu operacyjnego i finansowego, jednak bez znajomości sytuacji finansowej i podatkowej firmy nie można się obyć. Czasami wybór staje się jednak oczywisty. Dla ułatwienia wyboru, poniżej przedstawiamy podstawowe różnice między leasingiem finansowym a operacyjnym.

Kiedy warto wybrać leasing finansowy?

W tym przypadku trzeba koniecznie wspomnieć o kolejnej właściwości tego leasingu. W momencie kiedy leasing operacyjny traktowany jest pod względem finansowym jako usługa i objęty jest stawką 23% VAT, to już leasing finansowy zaliczany jest do grona "dostawy towarów". Poprzez to objęty jest stawką taką samą jak sam przedmiot leasingowania. To ważne na przykład w sytuacji, gdy leasingowany jest sprzęt medyczny, który w Polsce objęty jest niższą stawką podatku VAT (w wysokości 8%).

Z podobnych powodów z leasingu finansowego warto korzystać w momencie, kiedy sfinansowane mają zostać samochody, na które nie wystawia się pełnej faktury VAT, a jedynie fakturę z VAT zwolnionym. W przypadku leasingu operacyjnego za taki pojazd trzeba zapłacić podatek w wysokości 23% (podatek VAT dolicza się każdorazowo do raty leasingu), a w przypadku leasingu finansowego VAT doliczany jest tylko i wyłącznie do części odsetkowej raty.

Leasing finansowy jest dobrym pomysłem w przypadku przedsiębiorców, którzy chcą też skorzystać z tzw. uprzywilejowanej amortyzacji. To sytuacja, kiedy ma miejsce amortyzacja jednorazowa dla małych podatników lub amortyzacja o podwyższonej stawce, która stosowana jest w odniesieniu do przedmiotów używanych.

Warto również wspomnieć o aspekcie czasowym. Kiedy korzystającemu z leasingu zależy na jak najkrótszym okresie leasingowania, to może skorzystać właśnie z leasingu finansowego. Leasing operacyjny ma bowiem znaczne ograniczenia, o czym warto pamiętać.

Poza tym pozostaje jeszcze kwestia możliwości naliczania podatku VAT od całej wartości leasingowego przedmiotu oraz odsetek już w pierwszym miesiącu trwania umowy. Dla wielu przedsiębiorców ma to duże znaczenie. Okazuje się więc, że każde rozwiązanie ma swoje wady i zalety. Wiele zależy więc od aktualnych potrzeb leasingobiorcy.

Wady leasingu finansowego

Podatek VAT naliczany jest w całości wraz z chwilą dostawy przedmiotu, co oczywiście dla wielu osób jest zaletą. Czynsz inicjalny, niezależnie od tego jak jest wysoki, nie zalicza się do kosztów uzyskania przychodów. Poza tym w przypadku zdecydowanej większości przedmiotów leasingowania, np. samochodów osobowych, można liczyć na mniejszą tarczę podatkową niż przy leasingu operacyjnym.

Dla kogo?

Leasing operacyjny jest na pewno o wiele bardziej korzystnym rozwiązaniem dla firm, którym zależy na:

- sfinansowaniu nowych aut osobowych (amortyzowane są przez 5 lat, a tymczasem dzięki leasingowi operacyjnemu koszty takiego samochodu można rozliczyć nawet w 2 czy 3 lata),

- sfinansowaniu aut osobowych o znacznej wartości np. pojazdów luksusowych (kupując drogie auto za gotówkę, na kredyt czy w formie leasingu finansowego firma może naliczyć koszty amortyzacji do kwoty 20 tysięcy euro - wszystko to, co znajduje się powyżej nie jest już zaliczane do kosztów, z kolei w przypadku leasingu operacyjnego przedsiębiorca może w koszty wrzucić wszystkie raty, a więc całą wartość pojazdu)

- stosunkowo krótkim okresie użytkowania pojazdu. Dzięki temu można zwiększyć bieżące koszty działalności, a tym samym zmniejszyć podstawę opodatkowania.

- uniknięciu naliczenia podatku VAT w całej wysokości w chwili dostawy czy zakupu danego środka trwałego,

- możliwości zaliczenia w koszty wysokiej opłaty wstępnej (kiedy np. czynsz inicjalny wynosi 45% środka trwałego, to można wliczyć go w koszty już w miesiącu jego zapłacenia).

To oczywiście tylko niektóre powody, dla których lepszym rozwiązaniem wydaje się być leasing operacyjny. To też zdecydowanie najpopularniejsza forma leasingu w Polsce od wielu lat.

Przeczytaj też: Leasing samochodu osobowego

Wady leasingu operacyjnego

Minimalny okres leasingu musi wynosić co najmniej 40% okresu normatywnej stawki amortyzacyjnej przedmioty umowy. Regulowane jest to przez przepisy podatkowe i tak na przykład umowa leasingu samochodu osobowego czy dostawczego trwać musi przynajmniej 24 miesiące, a ciągników siodłowych i innych maszyn czy urządzeń nawet 3 lata.

Wysokość wykupu po zakończeniu najczęściej wynosi 1% od początkowej wartości przedmiotu leasingu. Są jednak też sytuacje, kiedy z różnych powodów np. ze względu na ograniczenia podatkowe, kwota ta jest wyższa. Tak jest w momencie, kiedy samochody są leasingowane na krótki okres czasu. Wówczas po dwóch latach wysokość wykupu waha się pomiędzy 16-20% wartości przedmiotu leasingowanego. W przypadku większości maszyn i urządzeń po trzech latach jest to już minimum 20%. Aby móc liczyć na mniejszy wykup, trzeba się więc zdecydować na znacznie dłuższy okres leasingowania.

Poza tym nie można w tym przypadku liczyć na korzystanie z tzw. uprzywilejowanych stawek amortyzacji.

Oblicz ratę leasingu z pomocą naszego kalkulatora

Leasing operacyjny dla młodych przedsiębiorców

Jak pokazuje praktyka, mali i średni przedsiębiorcy rozpoczynający swoją działalność najczęściej decydują się na leasing operacyjny. Jest on najkorzystniejszą formą finansowania dla szukających niższych kosztów początkowych. W tym przypadku przedmiot leasingu zaliczany jest do majątku leasingodawcy. Dlatego też korzystający z przedmiotu leasingu (leasingobiorca) może wliczyć w koszty uzyskania przychodu całą ratę – zarówno część kapitałową, jak i odsetkową, a także czynsz inicjalny (opłata wstępna) związany z tą formą finansowania. Dodatkowym atutem tej formy leasingu jest możliwość rozdzielenia podatku VAT od całości opłat leasingowych na raty i spłaty zgodnie z harmonogramem opłat.

Warto zaznaczyć jednak, że w leasingu operacyjnym koszty amortyzacji może uwzględnić wyłącznie leasingodawca - tylko on ma prawo je rozliczać. Po zakończeniu umowy leasingu (po spłaceniu rat) leasingobiorca może zdecydować się na wykup przedmiotu leasingu (po ustalonej wcześniej stawce) lub zrezygnować z niego.